診断

廃棄物処理施設精密機能検査

廃棄物処理施設の精密機能検査は、廃棄物の処理及び清掃に関する法律施行規則第五条の規定に基づき、ごみ処理施設およびし尿処理施設の機能を保全するために実施します。 本検査は、定期的に施設の概要、運転管理実績、設備・装置等の状況等を調査し、これらの結果と維持管理基準および設計基準とを比較して、処理機能等を評価します。さらに、設備・装置・機器類の状況を検査して、必要な改善点を指摘します。

- 各設備の老朽化調査

最終処分場廃止検討

最終処分場では、浸出水の水質や埋立ガスの発生量等、廃止に向けての調査や、各施設が構造基準に適合している状況を確認します。また、施設の廃止後には、跡地の有効利用について検討します。

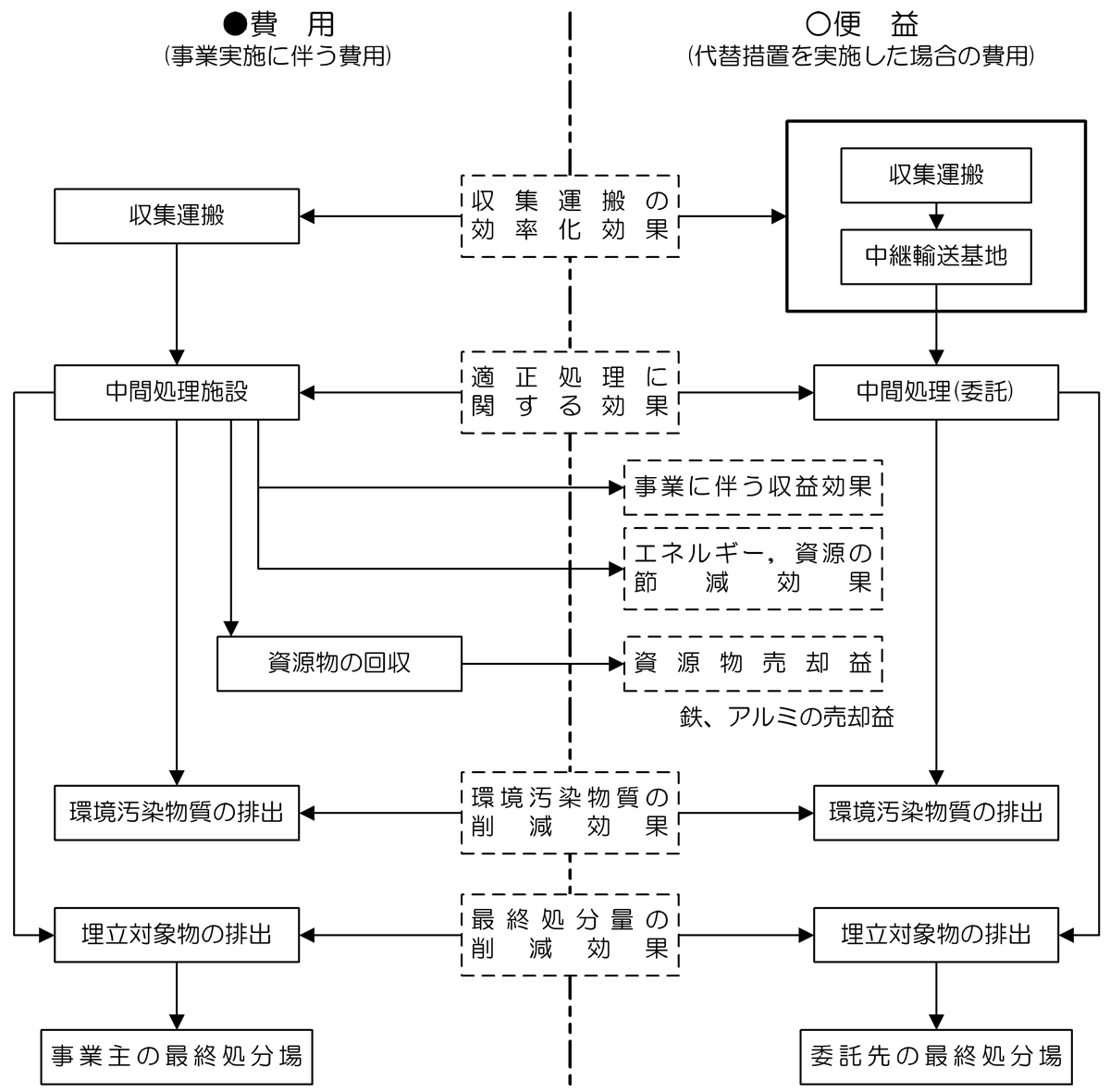

費用対効果分析

費用対効果分析は、廃棄物処理施設整備事業を含む社会資本整備に関する手続きにおける透明性及び客観性の確保、効率性の一層の向上を図ることが強く要請されていることから、このための具体的手法として事業着手前に実施するものです。市町村など事業主体において、事業着手前に費用対効果分析を実施して、国において、交付金対象事業採択する際に、この分析結果が必要となります。

- 処理フローと費用・便益の関係図(一例)

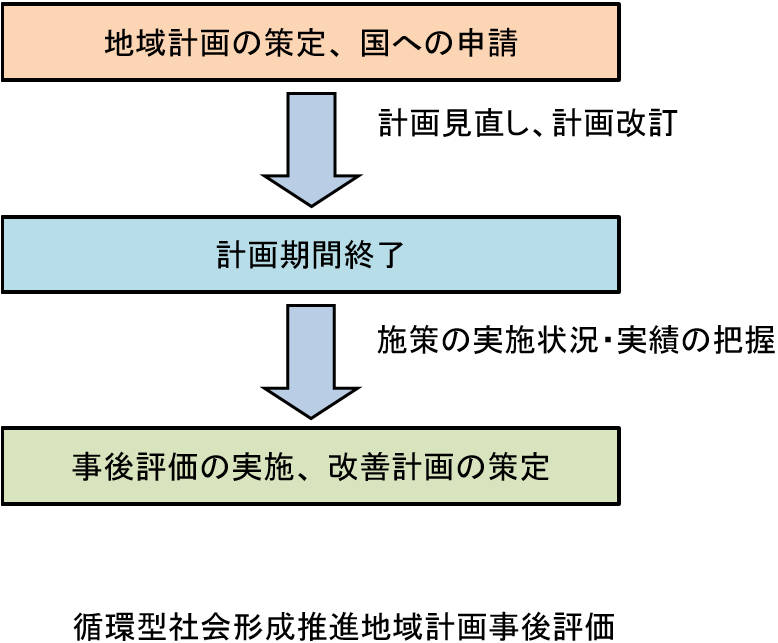

循環型社会形成推進地域計画事後評価

循環型社会形成推進交付金制度は、廃棄物の3Rを総合的に推進するため、広域的かつ総合的に廃棄物処理・リサイクル施設の整備等を推進することにより、循環型社会の形成を図ることを目的としています。本交付金制度を利用するためには、市町村が循環型社会形成推進地域計画を策定します。また、計画期間終了後、速やかに計画の事後評価、目標達成状況の評価を行い、評価の結果を公表することとなっています。

業務実績

| 受注年度 | 発注者 | 業務内容 |

|---|---|---|

| 他多数 | ||

| 2025年7月現在 | ||

| 令和6年度 | 島根県浜田市 | し尿処理施設の精密機能検査 |

| 令和4年度 | 愛媛県八幡浜市 | ごみ焼却施設の精密機能検査 |

| 令和3年度 | 長崎県雲仙市 | 汚泥再生処理センターの精密機能検査 |

| 令和2年度 | 広島中央環境衛生組合 | 粗大ごみ及び不燃ごみ等処理施設に係る精密機能検査 |

| 令和2年度 | 長崎県五島市 | 最終処分場の廃止に向けた調査・検討 |

サイドナビを閉じる